De wereldwijde economie kampt nog steeds met onzekerheden door geopolitieke spanningen op het gebied van gewapende conflicten, maar ook op het gebied van handel en technologie. Dit heeft ook invloed op de Nederlandse economie, onder andere in de vorm van importheffingen vanuit de VS. Daarnaast zorgt de politieke instabiliteit in Nederland, met het beoogde eerste minderheidskabinet sinds na de Tweede Wereldoorlog, voor onduidelijkheden over toekomstig beleid, wat de economische groei dempt. Desondanks blijft werkloosheid laag en zien de beurzen recordhoogtes.

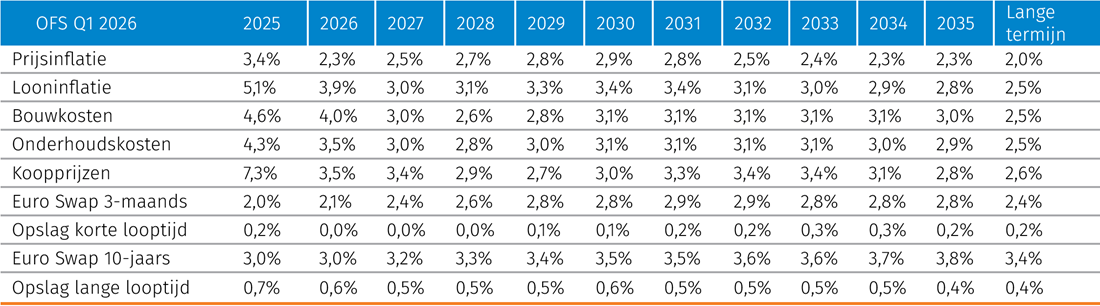

Daarom is het van belang om de economische uitgangspunten in de begroting frequent te actualiseren op basis van de meest recente gegevens. De nieuwste Ortec Finance Scenarioset (OFS) is voor klanten te vinden op ons klantenportaal en in de SaaS-omgeving. In de onderstaande tabel is de OFS Q1 ook weergegeven.

Belangrijkste wijzigingen ten opzichte van het vorige kwartaal

Bij de publicatie van een nieuwe OFS bespreken we altijd de belangrijke veranderingen in onze verwachting ten opzichte van het vorige kwartaal. De grootste wijzigingen zijn als volgt:

- Ten opzichte van de OFS Q4 is de lange renteverwachting over de gehele horizon toegenomen. Op korte termijn is de toename ongeveer 20 basispunten. De lange-termijn verwachting is met 25 basispunten opgehoogd.

- De verwachte prijsinflatie voor 2026 is met ongeveer 75 basispunten verlaagd naar 2,3%. Op middellange termijn is de prijsinflatie ook verlaagd. De lange-termijn verwachting is ongewijzigd gebleven.

- De marktindex is verhoogd met ongeveer 45 basispunten in 2027 en 2028. Hiermee komt de marktindex in de eerste jaren weer terug op de verwachting van Q3 2025.

De renteverwachting voor de komende jaren is belangrijk voor de financiële prognoses van woningcorporaties, aangezien er veel nieuwe financiering aangetrokken zal worden voor het verwezenlijken van, onder andere, de grote nieuwbouwopgave die er is in Nederland. Omdat er nog veel onzeker is over de toekomstige rente, is het aan te raden om verschillende economische scenario’s door te rekenen. De OFS bevat een set van 2.000 even waarschijnlijke economische scenario’s, waarmee je de financiële risico’s van jouw corporatie kunt beoordelen met onze WALS Risicomodule (RM).1

Verwachte renteontwikkeling

De verwachte lange rente is in de OFS Q1 naar boven bijgesteld ten opzichte van de voorspelling in OFS Q4. Toenemende tekorten in de rijksbegroting, aanhoudende inflatie boven gewenst niveau en coulant monetair beleid zorgt ervoor dat op lange termijn wordt verwacht dat de rentes niet zullen dalen2.

In de OFS Q1 2026 verwachten we een 10-jaars rente (incl. opslag) voor de periode 2026-2028 gelijk aan 3,6% | 3,7% | 3,8%. In de OFS Q4 2025 was deze verwachting nog 3,5% | 3,5% | 3,6%.

De onderstaande grafiek maakt dit verschil inzichtelijk.

Zoals eerder gezegd, speelt de renteverwachting voor de komende jaren een cruciale rol in de financiële prognoses van woningcorporaties. Aangezien er veel nieuwe financiering zal worden aangetrokken, is de recent opwaarts bijgestelde renteverwachting een ongunstige ontwikkeling. Hogere rentepercentages maken nieuwe financiering duurder, wat direct invloed heeft op de ICR (Interest Coverage Ratio).

Verwachting prijsinflatie

De inflatiecijfers in de eurozone liggen de afgelopen maanden rond de inflatiedoelstelling van 2,0% van de Europese Centrale Bank (ECB) uit. In december 2025 was dit zelfs onder de doelstelling, met 1,9%. Hoewel de inflatie in de eurozone de afgelopen maanden rond het ECB-doel van 2,0% schommelt, laten de meest recente prognoses zien dat de inflatie in Nederland voorlopig nog boven dit streefcijfer zal blijven. 2025 was het tweede jaar op rij waar de inflatie werd vastgesteld op 3,3%. Onder andere huisvesting en voedingsmiddelen waren grote aanjagers van inflatie3.

Doordat de gerealiseerde prijsinflatie in de laatste maanden van 2025 lager uitvalt dan verwacht, is de verwachte prijsinflatie in 2026 van de OFS Q1 naar beneden bijgesteld ten opzichte van de voorspelling van de prijsinflatie van 2026 in de OFS Q4 in 2025. De jaren erna ligt de prijsinflatie ook wat lager.

De verwachte prijsinflatie in de OFS Q1 voor de periode 2026-2028 is gelijk aan 2,3% | 2,5% | 2,7%. Terwijl in de OFS Q4 voor de periode 2026-2028 3,0% | 2,8% | 2,9% werd voorspeld. Voor de jaren hierna is de verwachting dat de prijsinflatie langzaam beweegt richting de lange termijn verwachting van 2%, net zoals in de vorige OFS.

De onderstaande grafiek maakt dit verschil inzichtelijk.

In de Nationale Prestatieafspraken en met de Woonbond is afgesproken dat de huren meestijgen met de driejaarsgemiddelde prijsinflatie, zodat stijgende kosten gedekt kunnen blijven worden. De lage verwachte inflatie in 2026 zal dus meewegen in de huurverhoging van 2027 tot en met 2029.

Verwachting huizenprijzen

De forse stijging van huizenprijzen van de afgelopen periode lijkt zich te stabiliseren. De verwachting in 2026 van 3,5% is ongewijzigd gebleven. In 2027 en 2028 is de verwachting verhoogd met 45 basispunten. Waar de OFS Q4 2025 nog een kleine stijging verwachtte vanaf 2031, is deze in dit kwartaal wat afgevlakt.

De verwachte stijging van koophuizen in de OFS Q1 voor de periode 2026-2028 gelijk aan 3,5% | 3,4% | 2,9%. Terwijl in de OFS Q4 voor de periode 2026-2028 3,5% | 3,0% | 2,5% werd voorspeld.

De onderstaande grafiek maakt dit verschil inzichtelijk

De woningprijzen zullen naar verwachting de komende jaren sterker blijven stijgen dan de lange termijn verwachting van 2,5%. Dit komt door verschillende factoren, waaronder de relatief hoge looninflatie en het aanhoudende tekort aan woningen. De krapte op de woningmarkt is dusdanig groot, dat het oplossen hiervan meerdere jaren zal duren. De vertraging omtrent wetgeving en vergunningen dragen ook bij aan de aanhoudende krapte. Daarnaast zijn de lonen de afgelopen jaren flink gestegen. Hierdoor hebben huishoudens meer te bieden op de huizenmarkt, wat de prijzen omhoog drijft.

Impact van de nieuwe OFS op de Demo corporatie

Met de introductie van de nieuwe OFS willen we niet alleen de wijziging in de inflatiecijfers duidelijk maken, maar ook inzicht geven in hoe deze aanpassingen zich vertalen naar de begroting van een corporatie. In de figuren hieronder presenteren we de ICR DAEB en LTV DAEB voor de demo corporatie en laten we de verschillen zien tussen de OFS Q4 2025 en OFS Q1 2026. Voor de beleidswaarde component in de LTV berekenen we elk jaar opnieuw de waarde, zodat we een nauwkeurig beeld krijgen van de effecten van de veranderde economische parameters.

Zoals te zien in de figuur van de ICR, is er een aanzienlijke daling te zien. Deze daling is het gevolg van de verwachte rentestijging in de OFS Q1 ten opzichte van de OFS Q4, wat de rentelasten verhoogt. De lagere prijsinflatie zorgt ervoor dat de huren minder hard kunnen stijgen. Daarbij komt ook dat de bouw- en onderhoudsindex stijgen ten opzichte van vorig kwartaal. Dit negatieve effect op de ICR wordt steeds groter op langere termijn. In de figuur van de LTV is te zien dat de LTV voor de DAEB tak stijgt tussen de OFS Q4 2025 en OFS Q1 2026. Dit laat zien dat de verandering in de economische verwachting een negatieve impact heeft op de verhouding tussen de schulden en de waarde van het vastgoed.

Samenvattend heeft de OFS Q1 2026 een negatief effect op de ICR, veroorzaakt door lagere prijsinflatie, hogere rentes en hogere bouw- en onderhoudskosten. De LTV valt door deze aanpassingen ook hoger uit. De economische verwachting kan er dus voor gaan zorgen dat er investeringsruimte van de corporatie verloren gaat. Kijk dus vooral wat dit voor jouw corporatie betekent.

1 Zie voor meer informatie de whitepapers Steehouwer, H. (2016) Ortec Finance Scenario Approach en Steehouwer, H. (2016) Relevance of scenario models.

2 https://www.ing.nl/particulier/hypotheek/actuele-hypotheekrente/hypotheekrente-verwachting

3 https://www.cbs.nl/nl-nl/nieuws/2026/03/inflatie-3-3-procent-in-2025

Bijlage overige grafieken

In deze bijlage worden de overige verschillen tussen de macro-economische verwachtingen uit de OFS Q4 2025 en de OFS Q1 2026 weergegeven.

Eerdere publicaties

Benieuwd naar de ontwikkeling van de macro-economische parameters voor de woningcorporaties gedurende de tijd? Lees dan eens onze eerdere Economische verwachtingen woningcorporaties.

Vragen

Heb je naar aanleiding van dit artikel nog vragen op opmerkingen, neem daarvoor contact op met je Ortec Finance contactpersoon of met Coen of Thomas via onderstaande contactgegevens.

Contact

Coen Ravesloot

Consultant

Thomas Landman

ConsultantGerelateerde insights

-

03 februari 2026Webinar: efficiënt leegwaardes en markthuren bepalen

03 februari 2026Webinar: efficiënt leegwaardes en markthuren bepalenOntdek in dit gratis webinar hoe woningcorporaties met de VMS Leegwaardemodule efficiënt leegwaardes en markthuren bepalen.

-

03 februari 2026Webinar: Nieuwe tijdsimpact toetsen in SIM

03 februari 2026Webinar: Nieuwe tijdsimpact toetsen in SIMOntdek de nieuwste tijdsimpact‑toetsen in SIM Projectontwikkeling en zie hoe je projecten realistischer doorrekent. Mis dit webinar niet en schrijf je direct in.

-

27 januari 2026Economische verwachtingen woningcorporaties

27 januari 2026Economische verwachtingen woningcorporatiesDe economische verwachtingen van Ortec Finance voor het 1e kwartaal van 2026 laten zien dat er druk ligt op de investeringsruimte.

-

26 januari 2026Sturen op focus en flexibiliteit bij Stadlander

26 januari 2026Sturen op focus en flexibiliteit bij StadlanderOntdek hoe Ortec Finance Interim Management bij Stadlander een sleutelrol speelt in het sturen op focus, flexibiliteit en strategische keuzes binnen een constant veranderende markt.

-

14 januari 2026Jaaralert Woningmarkt 2025: prijsrecords & randstadrust

14 januari 2026Jaaralert Woningmarkt 2025: prijsrecords & randstadrustDeze maand een uitgebreide analyse van de ontwikkelingen op de Nederlandse woningmarkt over het afgelopen jaar, de Jaaralert. Ontdek in deze publicatie hoe de woningmarkt zich in 2025 heeft ontwikkeld.

-

01 december 2025Van nieuwkomer tot spin in het web: Sandra’s reis met WALS

01 december 2025Van nieuwkomer tot spin in het web: Sandra’s reis met WALSOntdek hoe Sandra Smulders van Woonkwartier uitgroeide van nieuwkomer tot spin in het web met WALS. Lees over haar reis vol leren, samenwerking en groei in financiële planning, inclusief praktische tips voor woningcorporaties die werken met WALS.

-

01 december 2025Grip op WOZ: Amsterdam versnelt en verbetert met IBW

01 december 2025Grip op WOZ: Amsterdam versnelt en verbetert met IBWEfficiënter WOZ-taxeren bij gemeente Amsterdam: ontdek hoe de IBW module in OrtaX zorgt voor overzicht, snelheid en minder fouten in het proces.

-

24 november 2025Terugkijken webinar: VMS – De nieuwe standaard voor vastgoedwaardering

24 november 2025Terugkijken webinar: VMS – De nieuwe standaard voor vastgoedwaarderingOntdek hoe VMS woningcorporaties volledige controle biedt over het vastgoedwaarderingsproces vanaf 2026, met gecertificeerde rekenregels en uitgebreide analysemogelijkheden. Kijk het gratis webinar terug.

-

24 november 2025Hoe Habion bouwt aan een datagedreven toekomst

24 november 2025Hoe Habion bouwt aan een datagedreven toekomstOntdek hoe woningcorporatie Habion met het Loxodon Dataplatform overstapt van onderbuikgevoel naar betrouwbare, datagedreven vastgoedsturing.